共通ポイント周りまとめる。

元々3大共通ポイント(Tポイント、Pontaポイント、楽天だっけ)だったのがdポイントとかLineポイントとかPaypayポイントとかで今何大よ感。

共通ポイント、携帯キャリア、コンビニ、EC、クレカ、QR・スマホ・非接触決済、コンビニとかもろもろごちゃごちゃになってきた。歴史も長いし。

そしてこのまま消えゆくTポイントかと思ってたらまさかのVポイント合体でおやおやと。ポイント(・ID)経済圏勝負だったのが戦場が広がりに広がって。。

かつて、ポイントとはショップ独自のものだった。その代表が家電量販店のポイントで、オトクだが自社でしか使えない。ところが特定の1社だけでなく、業種や業態も異なる多様な店で「共通」に貯まり、使うことができるポイントが登場した。

さきがけは、ご存じTポイント。その後にPontaが登場し、さらに楽天ポイント(当時は楽天スーパーポイント)がオンラインからオフラインの場に共通ポイントとして参入。続いてドコモが付与するdポイントが加わり……と

4月PayPay参戦「ポイント5強時代」のすごい様相 "T、Ponta、楽天、d"の4つに満を持して加わる | トクを積む習慣 | 東洋経済オンライン

※自分メモ用なので引用も適宜修正

歴史

ここに載ってそうだけど有料版で見れない。

2003年にTポイントが開始されたことに始まります。Tポイントは、ビデオレンタルが主業のカルチュア・コンビニエンス・クラブが開発したポイントサービスです。TSUTAYAの会員証のポイントサービスをENEOSとローソンに拡大したことが共通ポイントとしてのTポイントの始まりと言えます。本の「ポイント大国」への道を開いた。 その後、三菱商事がPonta(ポンタ)で追随し、楽天(現楽天グループ)も参入。

google bardによるとこんな感じ。

2017年

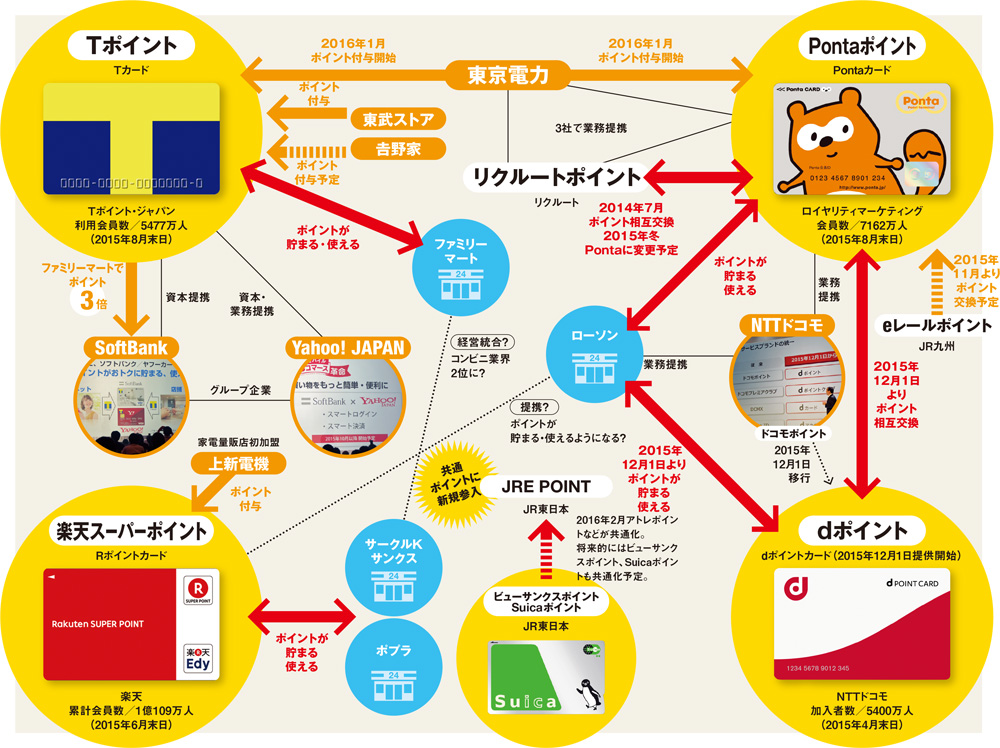

TポイントとPontaポイントの2強時代が長く続いた共通ポイント市場。2014年10月には楽天スーパーポイント、2015年の5月にはNTTドコモのdポイントが市場参入を発表したことで、4強時代へと突入。勢力図が大きく変わってきた。

【「共通ポイント」4強時代 相関図】

◎順調なTポイントに対しPontaは試練の時

業界をリードしてきたTポイントとPontaを中心に大型の業務提携が活発化している。東京電力がTポイント、Pontaとの業務提携を発表。続いてNTTドコモがPontaとの業務提携に合意し、dポイントとPontaポイントの相互交換が始まった。

「東京電力との提携で弾みをつけた両社ですが置かれた状況は異なります。アクティブ会員が5400万人と業績堅調なTポイントは、加盟店拡大を粛々と続けながらも、ネットとの融合やメディア事業などの新規事業に軸足を移し、新しい企業体に生まれ変わろうとしています。一方のPontaは、ローソンとの独占契約が崩れたことで利用シーンの利便性を明確に演出する時期に差し掛かっている。早い段階でリクルートとの提携を本格化させ、次の一手を踏みだすことが課題

◎新参dポイントが業界再編のキーマン

2社に続く楽天スーパーポイントは、全国にGSを展開する伊藤忠エネクスや、家電量販店の上新電機と提携するなど着実に提携先を拡大している。

ドコモは自社ユーザーに対し毎年600億円超のポイントを発行しています。この巨額なポイントの相互送客相手になることは、ローソンならずともメリットが大きく、今後は加盟店になる企業も少なくないはず。

共通ポイント業界に興味を示すのは4社だけではない。グループ内でポイントの統一化を進めるJR東日本や東急といった鉄道会社の動きにも、冨田さんは注目する。

2019年

ファミリーマートが共通ポイント「Tポイント」を運営する会社の株式を売却する方向で調整に入った。日経 xTECH/日経コンピュータの取材で2019年1月18日までに分かった

ファミマはTポイントの運営会社「Tポイント・ジャパン(TPJ)」の株式を約15%保有している。年内にも、保有する全株式を売却する方向で関係会社などと協議している。売却先としてはTPJの親会社であるCCCマーケティングが有力視される。売却金額は100億円規模との見方

TPJの現在の株主構成と出資比率はCCCマーケティングが約50%、ソフトバンクとヤフーが合わせて約35%、ファミマが約15%だ。CCCマーケティングはCCCの子会社で、Tポイントを中心にデータベースマーケティング事業を手掛けている

2019年11月26日は共通ポイントの歴史に残る節目の日になりそうだ。コンビニ大手の一角、ファミリーマートが複数のポイントを扱う「マルチポイント」に移行したからだ

ファミマは2019年11月26日から、カルチュア・コンビニエンス・クラブ(CCC)の「Tポイント」に加えて、ドコモの「dポイント」と楽天の「楽天スーパーポイント」を貯めたり、商品代金の支払いに使ったりできるようにした。

Tポイント陣営の中核企業であるファミマがマルチポイントに踏み出せば、業界の勢力図が変わる可能性があるからだ。ファミマやCCC、ドコモ、楽天だけでなく、ユニー・ファミリーマートホールディングスの親会社である伊藤忠商事も巻き込んで交渉を進めていた

2019年11月26日は「開放記念日」、共通ポイントの勢力図に異変の気配 | 日経クロステック(xTECH)

2022年 Paypayが正式に共通ポイントにリブランディング

PayPayといえば2018年のサービスイン以降、「100億円あげちゃう」を始めとする高還元率キャンペーンを頻発し、黎明期のスマホ決済市場を一気に刈り取っていった。これまでPayPayが決済に対して付与していたのは、ポイントではなく「PayPayボーナス」という名称だった。

実質ポイントと同義語だったとはいえ、こうした記事を書く時にはすっきりしなかったものだ。しかし、いよいよPayPayポイントとしてお披露目を迎えた。共通ポイントは名実ともに5強の時代を迎える。

これまでヤフーなどオンラインサービスの利用ではPayPayボーナスとともにTポイントが付与されてきたが、それが終了しPayPayポイントに一本化。

以前はキャンペーンで「3%還元」とアピールしても、3%のうち1%がT、2%がPayPayボーナスだったのが、そのねじれが解消され、3%がまるまる還元

日本で最も使われているスマホ決済の地位を固めたうえでの、この転換。クレジットカード「PayPayカード」の発行を開始し、いよいよ「PayPay経済圏」が回り出すのだろう

「ポイント経済圏」としては方向が違う?

楽天IDの数は約1億で、年間ポイント発行額は5300億(2021年度)

「楽天経済圏」の要は、楽天カードと、それを軸にしたSPU。楽天のサービスを利用してもらえばもらうほど付与率がアップし、また銀行・証券・保険などのグループ金融機関のクロスユースで、さらに貯まる仕組みを作り上げた。

しかし最近、「改悪か」と囁かれることが増えた。4月からはポイント対象となる金額を消費税込み金額から消費税を抜いた金額に変更。10%分相当のポイントが減ることに

楽天の強みは、なんといってもECだろう。楽天市場、トラベル、ブックス、デリバリー、ラクマ等を含む2021年度の国内EC流通総額は5兆円を達成した。共通ポイントとはいえ、自社のサービスを訪れてくれる客がメイン顧客といっていい。

対してPayPayは、決済そのものが大きな軸となる。他のポイントとは違い、物理的なポイントカードは発行されない。カード提示のみでは貯められず、あくまで決済に伴うポイントとして付与されるので、使えば使うほど貯まる。また、使用される場はYahoo!ショッピングやヤフオクなどのオンライン決済もあるが、どちらかと言えば実店舗の加盟店での使用が多い。キャンペーンもそれを意識して次々打ってきた。特に、モバイル決済を押さえている点は大きい。

Pontaや楽天ポイントも、それぞれauPAY、楽天ペイという決済アプリの残高としても使えるが、このジャンルのトップはPayPayが固めている。そうなると、経済圏の方向も違ってくるだろう。使う場所はリアルなのか、オンラインなのか。そのライフスタイルによって、消費者はどちらの経済圏が自分に向いているか判断できるのではないか。

リアル店舗にシフトする楽天の一手

3月10日に楽天は新しい事業戦略を発表した。これまで「楽天西友ネットスーパー」で協業してきた西友と、実店舗でも楽天ポイントを介したデジタルマーケティングに取り組む。4月26日からは楽天ポイントカードが西友全店で使えるようになり、店舗での買い物に使えるポイントとして貯まるようにも

かつて共通ポイントと言えば、コンビニが主戦場だった。Tポイントはファミリーマート、Pontaはローソン・dポイント、楽天ポイントは今はなきサークルK・サンクスというように、1社ずつの縛りもあった。そんな中、スーパーは本来独自のポイントをつけていたため、共通ポイント導入は遅れていたが、徐々に増えてきている。Tポイントはマルエツや東武ストア、Pontaはライフや成城石井、dポイントはライフ、そして楽天は東急ストアと今回の西友とのスタートだ。

今後の共通ポイントの主戦場は、徐々にスーパーやドラッグストアなどの生活消費の場に移っていくと筆者は予想

気になるTポイントの行方は

携帯会社という強固な後ろ盾があるau×Pontaは金融機関との連携で付与機会をアップ、dポイントもポイント獲得ステージを6月にリニューアルと、淡々と自社の経済圏を構築している。

こう見ていくと、Tポイントの行方は大いに気になる。ファミリーマートとの蜜月も終わり、ECではヤフーとも離れることになった。Tカードの会員数は7068万人(2021年3月末。名寄せ後の利用会員数)おり、ウエルシアで20日にポイントを使うと1.5倍分の買い物ができる「ウエル活」は相変わらず主婦に人気だ。

PayPayボーナスが名実ともに「ポイント」となり、T、Ponta、楽天、dに加えて5大共通ポイント時代が本格化する。そこにnanacoやWAON POINTという流通系ポイントも加わる

10月以降にも外部への販売を開始する意向を示した。共通ポイント化することで、企業側がPayPayポイントを購入してセールなどで付与することで、購買の増加や集客の増加につながることを狙っている

ポイントカード不要、PayPayアプリだけで完結する

PayPayポイントは、これまでPayPayボーナスと呼ばれていたが、4月1日から名称を変更。ソフトバンクの通信サービス、ヤフーでのショッピング利用などでは、今までTポイントとPayPayボーナスが付与されていたが、PayPayポイントに統一

10月以降はこれをグループ外へと開放。希望すればポイントをPayPayから購入し、それを自社の利用客に対して、決済金額に応じて付与することを可能に例えば飲食店が食事金額に対して、100万ポイントまで10%のPayPayポイントを還元するというキャンペーンを実施した場合、飲食店がPayPayから100万ポイント分を購入して付与する。従来なら、PayPayがキャンペーンを実施しない限り、PayPayによる還元を提供できなかったが、店舗独自のキャンペーンでPayPayポイントを提供することができるようになる。

PayPayとは無関係のキャンペーンとなるため、例えば決済手段をPayPayに限らない設計もできるだろう。中山社長は、PayPay決済を導入していない企業でも支払額に応じてPayPayポイントだけためられる、というパターンもありえると話しており、ポイントカードのような使い方も可能になるとしている。

2020年度においてグループ内だけで「2位ぐらいの金額を発行している」と中山社長。ポイントを他社に開放することによって、2023年には業界1位の発行額となる共通ポイントに成長させたい考え

1位の楽天ポイントは、2020年で4700億ポイントを発行し、累計では2.5兆ポイント以上を付与しているが、「2022年度下期には射程圏内に収めるために力を入れる」と中山社長。楽天ポイントの伸びを上回るポイント発行によって、2023年には首位を奪取することを目指す。

PayPayユーザーは4700万を突破

政府目標の「2025年にキャッシュレス比率40%」は、1年前倒しとなる2024年に実現できる、というのがPayPayの予測だ。

PayPayは利用者数が累計で4700万人を超え、決済取扱高は5.4兆円を超えた。「今年度の早い段階で5000万人の大台に乗るのでは」と

「あと払い」は100万ユーザー、「クーポン」は1000万ユーザーを突破

新サービスとしては「あと払い」サービスを提供。4月22日の時点で利用者は100万人を突破。3カ月ほどでの大台に加え、少額決済中心だったPayPay利用の単価が倍増し、1人あたりの利用額も上昇したという。中山社長は、商材が高価格帯中心でPayPayを考慮していなかったような企業の加盟にも期待

PayPayクーポン利用者も、3月の時点で1000万人を突破した。クーポンでは利用時に提示するのではなく、あらかじめ設定しておけば決済と同時に自動的に適用される設計とした。「気付かないうちにクーポンが使われている、全く新しい体験」

不正使用発生率は0.001%に

2021年1月から12月の1年間において、クレジットカードは不正利用額が約330億円発生し、不正利用発生率は0.047%だったのに対し、PayPayはその500分の1以下の不正額で、発生率は0.001%にとどまったという。計算上は約6600万円以下の不正利用額となる

ちなみに、2020年の1年間で、現金の不正利用は約870億円で発生率0.008%、しかも補償がないのに比べて、PayPayだと虚偽申請などの一部を除いて不正利用分は全額補償している点も優位点だとしている。

手数料有料化の影響は「ほとんどなかった」

PayPay残高による個人間送金の利用は、2021年で約8400万回に達し、各社コード決済サービスにおける個人間送金全体のシェアは87%に達しているという。個人間送金は、「来年度には優に1桁上がる」と中山社長は自信を見せる。

コンビニエンスストアはNewDaysに対応したことで、「ほぼ制覇した」(同)状況で、さらに全47都道府県の自動車税、1129自治体の市税などの支払いにも対応したことで、利用範囲も広がった。

加盟店開拓は、新店の開店時にPayPayを導入する事例が増えたことで増加傾向が続き、加盟店手数料の有料化の影響も「ほとんどなかった」(同)が、一定以上の加盟店数になったことで新規開拓は難しくなってきている。

加盟店向けの施策である「PayPayマイストア」は「堅調に推移している」と中山社長。やや抑えめの表現だったことから、大きな伸びにはなっていない模様だ。これに関しては、ポイントやクーポン、チラシなど加盟店向けの施策を「いかに増やしていけるか」(同)が鍵となりそうだ。

PayPayアプリ内に他社アプリを連携させるミニアプリは、「現状が見えてきた」と中山氏。既存の自社アプリをそのままミニアプリ化するとあまりうまくいかないが、「3ステップぐらいで購入が完了する」(同)といったシンプルさが重要だという。そのため、ミニアプリのガイドラインを見直しているそうだ。

また、セブン-イレブンアプリのように自社アプリ内にPayPayを組み込む例もあり、PayPay側ではドキュメントも整備して、組み込みも力を入れていく方針だ。PayPayはミニアプリ化へと自社アプリの組み込みという2つの選択肢を提供することで利用の拡大も図る。

中山社長は、こうした加盟店向け施策の充実に、あと払いによる単価上昇なども加えて、これまで加盟店ではなかった企業が新たに加盟することにも期待している。

2023年

2023年のポイントサービスを特徴付ける動きとして、各社による「モバイル+ポイントサービス」という構図での経済圏への囲い込み

先陣を切ったのはKDDIで、8月に通信サービスと金融サービスを融合させたauの新料金プラン「auマネ活プラン」を発表。このプランに加入すると、au系列のクレカのポイント還元率が上がったり、au系列の銀行の預金金利が上がったりと、au経済圏の強みとされている金融サービスがおトクになる仕組みです。

9月にはソフトバンクが新しい携帯料金プランの「ペイトク」を発表。こちらの料金プランは、スマホ決済「PayPay」を使った際のポイント還元率が上がるのが最大のウリ

11月には、楽天がポイント付与のルールを大きく変更することを発表。これにより、「楽天モバイル」ユーザーは、ECサイト「楽天市場」におけるポイント還元率が上がることになりました。

金融、スマホ決済、ECサイトとおトクになる対象は違いますが、いずれも「モバイル+ポイント」という組み合わせは共通です。人々の必需品であるモバイルを核にしつつ、ポイント付与をメリットとして提示し、経済圏にユーザーを囲い込む狙い

ドコモにはまだ目立った動きはありませんが、来年以降追随してくる可能性

【楽天ポイント】12月にSPUを「モバイル重視」に変更

「楽天プレミアムカード」は魅力ダウン

【dポイント】ドコモのマネックスとの提携は金融強化への布石か

dポイント」については、ほかの主要ポイントサービスと比べて目立った動きが少なかった

11月に発表された「dカードGOLD」の特典変更です。従来は同カードを「保有」していると、ドコモの携帯料金とドコモ光の利用料金の10%分の「dポイント」が還元されていました。しかし、2024年1月より、「dカードGOLD」をドコモの携帯料金とドコモ光の利用料金の支払いに「使用」することが10%還元の条件となります。

また、同カードには、年間100万円以上利用で11,000円分、200万円以上利用で22,000円分のクーポンがもらえる年間利用特典があります。これも、2024年1月以降は、「100万円達成で10,000円分」に減ります。

ドコモがマネックス証券と提携

10月に発表された、ドコモとマネックスグループの資本業務契約の締結です。これにより、ネット証券大手のマネックス証券がドコモの連結子会社と

金融面で弱かったドコモ経済圏の弱点を補う

【Pontaポイント】「auマネ活プラン」で金融とモバイルをセット訴求

「Pontaポイント」では、8月の「auマネ活プラン」の登場が話題を呼びました。これは、「マネ活」というプラン名のとおり、通信の料金プランと、auが提供する金融サービスをセットで利用することで、ポイント獲得などの面でメリットが出てくる内容です。主に、「au PAY 残高還元特典」と「サービス利用特典」という2つの特典

新プランは通信の料金プランに金融サービスを組み合わせたところに目新しさがあります。au経済圏は元々金融サービスに強さがありましたが、これを前面に出すことで、ほかの経済圏との差別化を図ってきた印象

au経済圏の“弱点”として、「au PAY残高」と「Pontaポイント」という2種類の還元方法(ポイント)が存在している点

「auマネ活プラン」でも、還元方法にこの2つが混在しているほか、au経済圏のキャンペーンでは、キャンペーンによって「au PAY残高」が還元される場合と「Pontaポイント」が還元される場合がありややわかりにくいのがネックだと言います。また、「Pontaポイント」から「au PAY残高」へのチャージは可能ですが、その逆は不可で、使い勝手の面でもイマイチ

au経済圏では「auじぶん銀行」、「auカブコム証券」と各サービス名に「au」が付いており、オリジナルブランドを残す「Pontaポイント」はやや異質な存在

【PayPayポイント】「ペイトク」でソフトバンクユーザー優遇へ

「PayPayポイント」の動きで最もインパクトが大きかったのは、ソフトバンクの新料金プラン「ペイトク」の登場です。この料金プランのユーザーは、スマホ決済「PayPay」の還元率が上がり

「ペイトク」ユーザーは「PayPay」の還元率がアップ

「ペイトク」という名称は「ペイするほどおトク」を意味しているようですが、確かに「PayPay」を使えば使うほどメリットがある、ということはできそう

「ペイトク」は、リリースのタイミングを見ても「auマネ活プラン」を意識したものと言えそうです。しかし、その特典内容は「auマネ活プラン」と比べるとシンプルです。特典を上限まで受けるにはそれなりの決済金額が必要

PayPay証券では月10万円まで可能な「クレカ積立」がスタート

投資信託の積立投資サービスで、積立額に応じて「PayPayポイント」が貯まる、各証券会社などが導入している「クレカ積立」のPayPay版

「クレジットつみたて」の強みは、「PayPay残高」と「クレジット(旧あと払い)」で、それぞれ月5万円、合計10万円まで積み立てられるという点です。「PayPay残高」で積み立てる場合の還元率は「0.5%」(還元上限は月250ポイント)、「クレジット(旧あと払い)」で積み立てる場合の還元率は「0.7%」(還元上限は月350ポイント)

「クレカ積立」は金商法などの関係で、月5円を上限とするサービスが多数を占めます。そんな中、「月10万円」までキャッシュレスで積み立てられるのはメリットです。本記事で紹介しているポイント経済圏の中で「月10万円」が可能なのは楽天証券のみ(楽天カード+楽天キャッシュ)

今のところあまり経済圏との連携が感じられない「PayPay銀行」がどんな手を打ってくるかに注目

三井住友カード「Vポイント」への注目度アップ

三井住友カードが提供するポイントプログラム「Vポイント」は、2023年に大きな動き。それが、CCCが生み出した共通ポイントの草分け的存在「Tポイント」との統合の発表

6月13日に発表

一見すると、窮地の「Tポイント」を「Vポイント」が救った形に見えますが、私はむしろ知名度で劣る「Vポイント」が「Tポイント」の知名度を借りて広く知られるようになり、「Vポイント」側にメリットがあったと見ています。統合により元々のポイント還元などの魅力が広く知られるようになれば、ほかの4大ポイントに食い込むだけのポテンシャルがあると考えます。

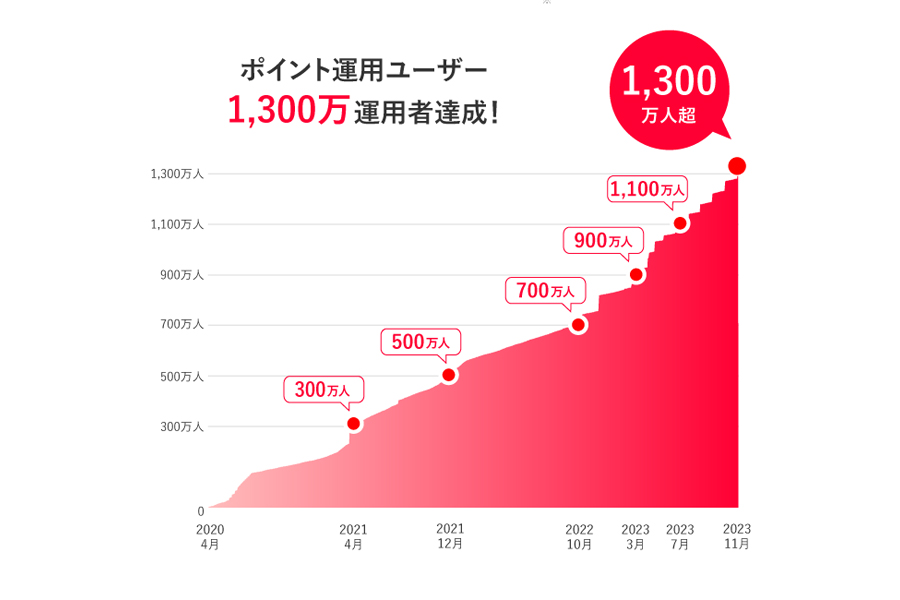

PayPay「ポイント運用」の利用者数が1,300万人突破

2023年11月22日、「PayPay」アプリ内で疑似運用体験ができるサービス「ポイント運用」の運用者が1,300万人を超えたことを発表しました。本サービスは2020年4月に提供がスタート。特に、2022年10月に700万人を超えたあたりから増加が加速している

PayPayによると、運用者数1,300万人という数字は、国内の同種のサービスにおける“業界最大規模”をさらに更新するものだそうです(画像はPayPayのプレスリリースより)

字上とはいえ“国民の10人にひとり”が使うサービスに成長していたことには、素直に驚き

「ポイント運用」はあくまで疑似的な運用のため、利用するのに証券口座は必要ありません。普段「PayPay」を利用している人であれば、利用規約の同意などの簡単な手続きですぐに始めることができ、運用するまでのハードルは低くなっています。

PayPayの「ポイント運用」の場合、PayPayが発行する「PayPayポイント」を、ポイント運用専用の「独自のポイント」(※)に交換して擬似的に運用を体験します。疑似的運用とはいえ、「独自のポイント」はいつでも「PayPayポイント」に戻せる

※「独自のポイント」は、PayPay証券の子会社で、「ポイント運用」を運営している「PPSCインベストメントサービス」が提供。

2022年の「手数料導入」はデメリット

PayPay「ポイント運用」にも「改悪」がなかったわけでありません。たとえば、2022年3月に導入された手数料もそのひとつです。これにより、「PayPayポイント」を「独自のポイント」に交換する際、一度に100ポイント以上交換する場合は、ユーザーが選んだ運用コースの参照資産の価格に1.0%のスプレッドが考慮されて交換(追加)されるようになりました。参照価格は変動するのであくまでも目安

積立上限額を月10万円に引き上げるサービスが登場

2023年8月、丸井グループのtsumiki証券は、「エポスカード」を使う「クレカ積立」について、2024年1月取引分から上限額を「毎月10万円」まで拡大することを発表

同10月には、大和コネクト証券がクレディセゾン発行の「セゾンカード」「UCカード」を使う「クレカ積立」について発表。クレディセゾンとセゾン投信も「セゾンカード」「UCカード」での「クレカ積立」を2024年1月から開始することと、その上限額を「月10万円」までにすることを明らかに

これまでの「月5万円まで」の理由は?

金融商品取引法では、投資家保護を目的として、原則、クレジットカードで有価証券を購入することが禁じられています。しかし、「支払いの選択肢を増やす」などの利便性向上の理由から、「翌月一括払いであること」「信用の供与が月10万円を超えないこと」「累積投資契約であること」の3つの条件を満たした場合では例外的に認められており、「クレカ積立」はこれを利用したサービスです。

ではなぜ、「クレカ積立」を運営する各社は、「月10万円」ではなくこれまで「月5万円」を積立額の上限としていたのでしょうか?

これにはクレジットカード会社の決済サイクルが関係しています。現在、多くのクレジットカード会社では、利用代金が銀行口座から引き落とされるのは、利用月の翌月となるケースが多い

こうした決済サイクルでは、「引き落とし日」前に、再び「有価証券の積立日」が来ることになります。もし、「月5万円以上」の額を積み立てると、一時的に「月10万円」の上限を超える状態となってしまうわけです。これを防ぐ目的で、「クレカ積立」を手がける証券会社は、「月5万円」までを上限としてきた背景

決済サイクルの調整で上限額を回避か

2024年から「月10万円」まで上限額を引き上げる2社のうち、大和コネクト証券の場合は、「引き落とし日」を「次の積立日」の前にすることで対応するようです。同社公式サイトには、2024年1月以降、「クレカ積立」の「積立日」が「毎月5日」、「引き落とし日」が「毎月4日」(※)となることが明記されています。つまり、「1月5日に積み立てた分が、2月4日に引き落とされる」ことで、「月10万円」を超えないようにすると考えられます。

※ただし、「UCカード」を利用する場合の「引き落とし日」は「毎月5日」です。公式サイトには詳細は記載されていませんが、おそらく、同日中に「積立」より早いタイミングで引き落とすことで対応するものと思われます。

tumiki証券の公式サイトにも、2024年1月取引分より「買付日を初旬から中旬に変更」するなどの記載があり(2023年11月29日時点で詳細は不明です)、おそらく、決済サイクルの調整で「月10万円」の上限を回避するものと思われます。

セゾンカード・セゾン投信も、「買付日(積立日)」が「毎月19日」で、「引き落とし日」が「毎月4日(セゾンカードの場合)」ないしは「毎月5日(UCカードの場合)」なので、上限額を超えることはなさそうです。

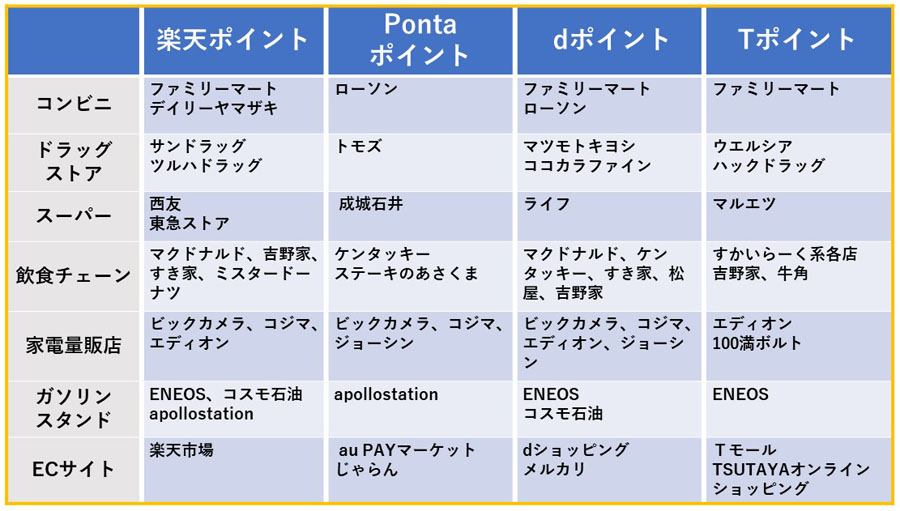

4大共通ポイントと関係性のあるサービス・店舗

4大共通ポイントの概要と主要な加盟店

勢力図

市場調査会社を手掛ける矢野経済研究所がまとめた「ポイントサービス市場に関する調査(2022年)」によると、国内ポイントサービスの市場規模(ポイント発行額ベース)は拡大傾向にある。22年度は前年度比2.5%増の2兆1533億円を見込んでいる。

ソーシャルレンディングサービスのLENDEXが20~60代を対象に実施した調査では、約8割が「足元の値上げにより生活に影響が出た」と回答。その対策(複数回答)として20~50代の各年代で首位に挙がったのが「ポイ活」だった。60代も約4分の1がポイ活を挙げた。

楽天ポイントとTポイントに、NTTドコモの「dポイント」と、三菱商事などが出資するロイヤリティマーケティング(東京・渋谷)の「Pontaポイント」を加えた4つが、4大共通ポイントとされる。

Tポイントは03年に業界に先駆けて展開を始め、ファミリーマートなど幅広い企業と契約を結んだ。「当時は排他条件付き取引で、今でもTポイントしか使えない実店舗は多い」と、ポイントサービスに詳しいポイ探の菊地崇仁代表は指摘

Pontaとの2強体制後の14年に楽天、15年にドコモが参入し、風向きが変わる。すでに共通ポイントが利用できる加盟店において、他の共通ポイントを導入する「マルチポイント化」が進んだ。象徴例がファミリーマートだ。19年から楽天やドコモの導入を始めた。マルチポイント化が進み、Tポイントの独占契約が崩れていった。

22年3月末にはヤフーが「Yahoo!ショッピング」などでのTポイントの付与・利用を終了。Zホールディングス傘下の「PayPayポイント」に切り替えた

利用規模で優位に立つ楽天やドコモが、決済サービスや携帯キャリアとの連携でシェアを拡大。その一方で、楽天がポイント獲得などの条件を改悪するなど

PayPayポイント開始で勢力図に変化?

PayPayが、PayPayポイントの外販を始める。従来、ポイントキャンペーンなどの販促施策はPayPayが主導して行っていたが、店舗開業や企業の創業の周年記念など、店舗側がタイミングや還元率を設定できるようになる見通し。

これまでPayPayポイントはソフトバンクとヤフーの関連サービスでしか貯められなかった。そのため自治体と協力して、還元率の良い大型キャンペーンを開催してはいるが、平常時では貯まりにくい。ポイントカード提示に近い仕組みで利用できるようになれば、楽天に次ぐポイント発行数を誇るサービスとして、さらなる発展が見込まれそう。

もっとも、「PayPayポイントは自治体の負担が大きく、コロナ後に原資の確保ができるか注目したい」(菊地さん)。菊地さんは、「銀行や証券など金融サービスとの連携面で弱さもある」と指摘する。

調査回り

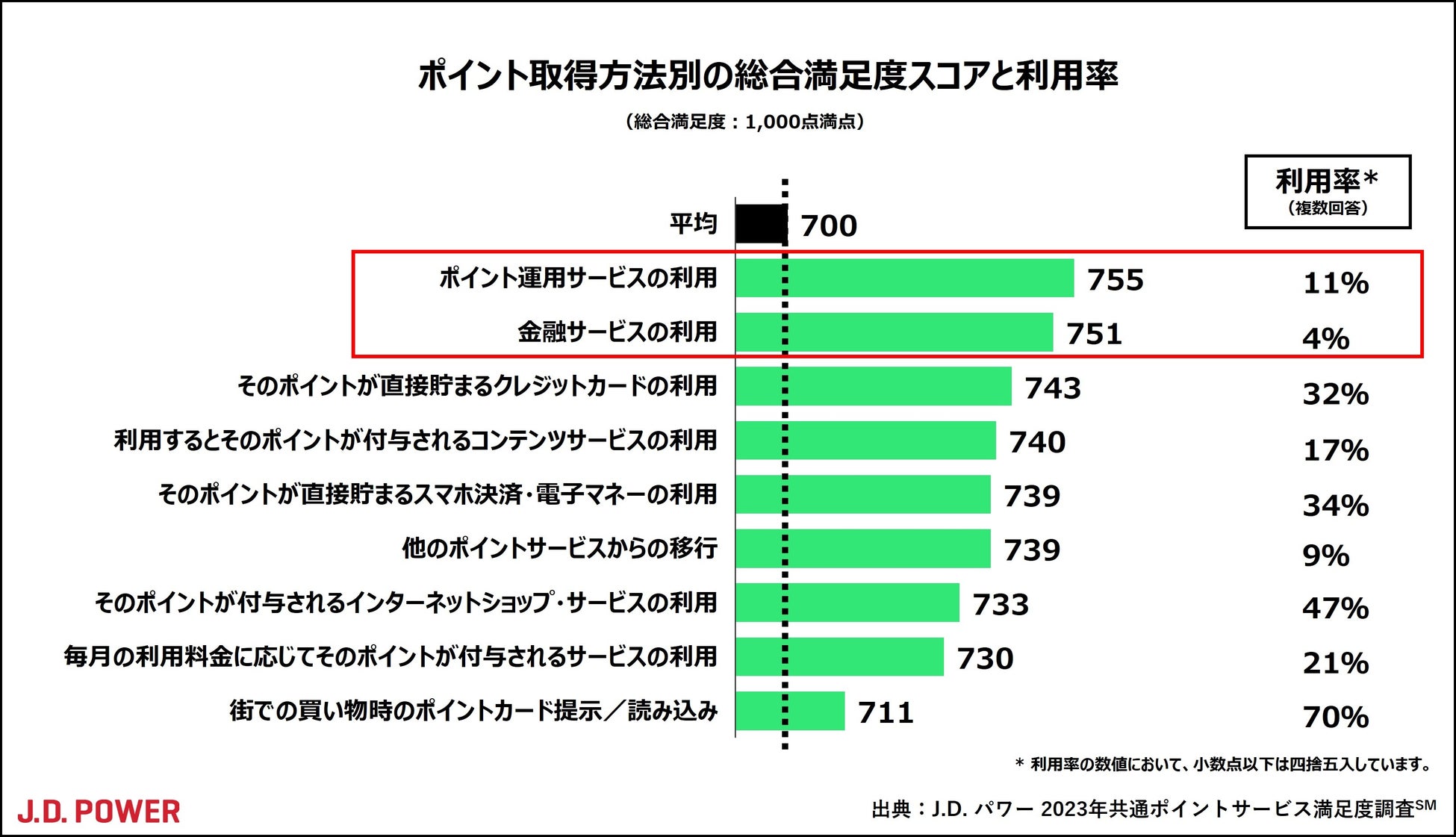

金融サービスとの連携は満足度向上に寄与

投資信託の運用成果に応じてポイント還元される「ポイント運用サービス *」利用者の場合、最も高いスコアとなっている。金融投資の要素やゲーム感覚を取り入れながらポイント増加を目指すことができるこのようなサービスは、共通ポイントサービスの満足度向上に有効と考えられる。

また、証券会社などを通じた株式取引や投資信託の保有残高に応じてポイントが付与される「金融サービスの利用」でポイントを取得しているユーザーの満足度は2番目に高いスコアとなった。

しかしながら、ポイント運用サービスの利用率は11%、金融サービスの利用でポイントを貯めているユーザーは4%と、いずれもまだ少数のユーザーしか利用していない状況

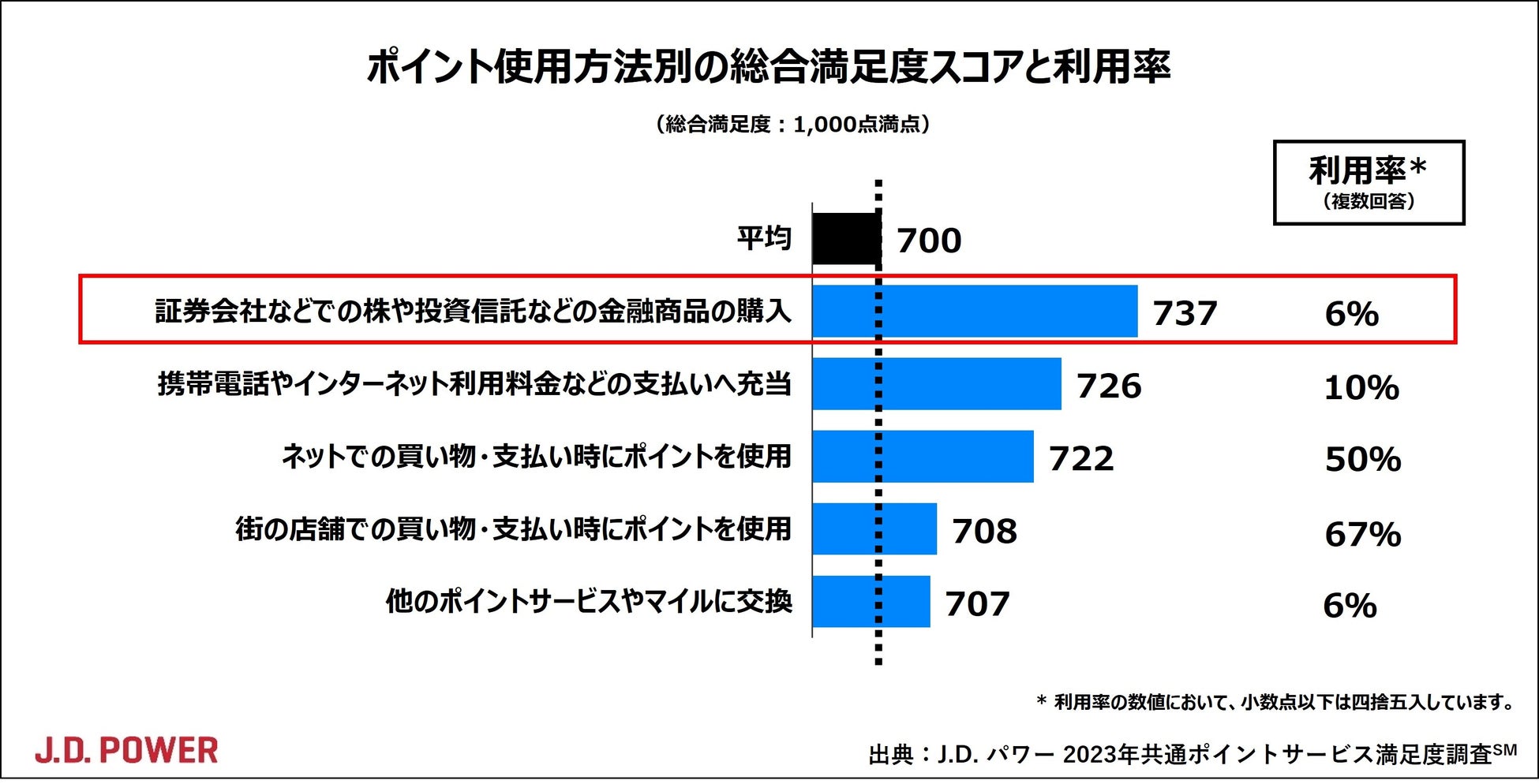

ポイント使用方法と満足度の関係においては、「証券会社などでの株や投資信託などの金融商品の購入」にあたってポイントを使用しているユーザーの満足度が737ポイントと最も高い結果となった。

法律回り

1.ポイントを発行する際、「景品表示法」「資金決済法」はどのようにかかわってくるのか?

ポイントと、SuicaやEdyやPASMO、nanacoなどのいわゆる電子マネーと呼ばれるものは、法律上でも扱いが異なる

こういった電子マネーと言われるものは、前払い式で顧客が支払った対価として発行される金券のようなものです。

このように企業いわゆる事業者が消費者(利用者)から金銭的な『対価』を得ている状態である場合、「資金決済法」という法律が適用されます。

それに対して、ポイントサービス(ポイントサービス)から発行されるポイントは、この資金決済法には該当しません。

というのも、金銭的な「対価」としてではなく、あくまで、企業からの景品やおまけとして発行されていると解釈されているためです。

自社の発行する「ポイント」が、景品表示法2条3項の規定している「景品類」に該当する場合、発行されるポイントに関して制限を受ける可能性があります。

2.景品表示法で、どのように制限されるのか?

制限される可能性があるのは、ポイントの最高額や総額などが、それに当たります。

例えば、事業者が自己の商品・サービスの取引に附随して、もれなく提供できる「景品類」は、1,000円未満であれば200円までで、1,000円を超える場合はその取引価額の2割までとされています。

3.「景品類」に該当するのかどうか?

①景品表示法2条3項に定める「景品類」に当たるかどうか

「顧客を誘引するための手段として、事業者が自己の供給する商品又は役務の取引に付随して取引の相手方に提供する物品、金銭その他の経済上の利益であって、内閣総理大臣が指定するもの」(景品表示法2条3項より)に当たれば、景品類です。

②例外に当たらないかどうか

例外というのは、「不当景品類及び不当表示防止法第二条の規定により景品類及び表示を指定する件」(昭和37年公取委告示第3号)において

それが明記されています。参考 :不当景品類及び不当表示防止法第二条の規定により景品類及び表示を指定する件 (消費者庁)

この通称「定義告示」には、「値引又はアフターサービスと認められる経済上の利益及び正常な商慣習に照らして当該取引に係る商品又は役務に附属すると認められる経済上の利益」(昭和37年公取委告示第3号)であれば、「景品類」に当たりません。

「値引」の定義については、通称「定義告示運用基準」というものに記されています。

元々「景品類等の指定の告示の運用基準について」というのもですが、ここには「取引通念上妥当と認められる基準に従い、取引の相手方に対し、支払うべき対価を減額すること」又は「支払った代金について割り戻しをすること」を値引としています。

つまり、顧客側がその時に購入した商品が減額された場合に限らず、次回購入の商品が減額される場合も「値引」として認められています。

実はこの2つのポイントを鑑みると、値引は値引でも、「自社の取引での支払いの一部にのみ充てられるもの(自社ポイント)」か「自社だけでなく他社でも共通・同額で、取引での支払いの一部に充てられるもの(いわゆる共通ポイント)」かどうかで、「値引」に該当するか「景品類」に該当するか大きく分かれます。

というのも、自社ポイントの場合、その事業者自身の商品等を減額するのですから、当然「値引」になります。しかし、いわゆる共通ポイントの場合は、ポイントを発行した事業者の商品等を減額するだけではなく他事業者のものも減額するため、「値引」ではなく「景品類」※)に該当することになります。

※)ただし、この場合は総付規制の適用除外となるため、景品類に該当したとしても総付景品規制が適用されないことをご留意ください。ただ、自社ポイントであっても「値引」以外の特典(自社商品や他社商品等)がひとつでも存在すれば、「景品類」としてみなして運用する必要が生じてきます。よって、世の中の大半のポイントサービスは景品表示法の制限を考慮した設計となっているのが実情なのです。

ポイントサービスの有効期限や廃止された場合の法律って?

ポイントサービスに関しては、原則的には事業者が自由に設定できます。

そのため、顧客に対して『利用規約』によって同意を得れば、いかなる有効期限も設定は可能です。

しかし、顧客がポイントを購入して、それが利用できないような短い期間を設定したり、事業者が悪意があるような設定をしている場合、それは消費者契約法によって無効になる可能性もあります。

このように同法10条には、消費者の利益が一方的に害される場合において、その条項が記された規約等は無効になります。

また、契約内容は利用規約に応じて、自由に設定ならびに変更もできますが、事前予告等なく、ポイントサービスを廃止し、ポイントを失効させたとしましょう。

その場合は、上記同様に、顧客・消費者に対して多大な不利益をもたらしますので、それも無効になる可能性が高いです。

判例でも、利用規約等に記載がなくても、そういった一方的な消費者不利益をもたらすような事態が起きた場合、消費者の利益を認めるケースがあるので、事業者は気を配らなければならないところです。

-----

2021年から対象企業に適用されるポイント会計制度変更についても本ラボ代表の岡田が言及していますので、下記リンクからご覧ください。

あと調べたいこと

時間かかりすぎなので追って

- 共通ポイント 税務

- 共通ポイント 収益認識

- 共通ポイント 会計処理

- 共通ポイント ビジネスモデル

- ポイント 退蔵益

調べててわかったこと

- 日経に共通ポイント特集がある

- リサーチ会社や経済研究所の市場調査とかもある(記事読んでない)

- 専門サイト

- 消費者庁にコンサルが資料出してる